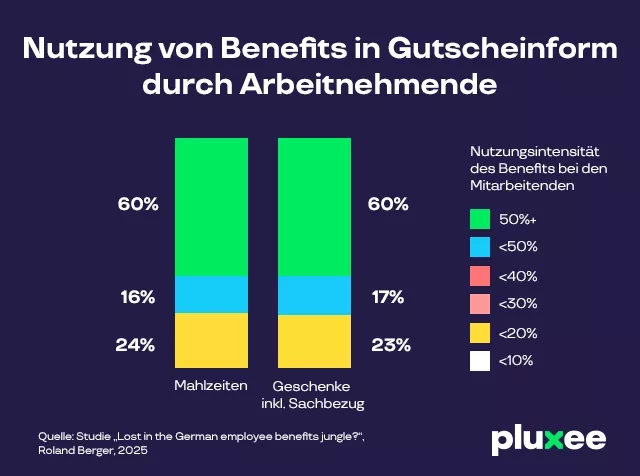

Die Liste an steuerfreien Sachbezügen ist lang und letztlich spielen hier viele unternehmensrelevante Faktoren eine entscheidende Rolle, nicht zuletzt die Vorlieben der Belegschaft. Besonders beliebt und relativ einfach in der Unternehmensstruktur zu implementieren sind die folgenden Zusatzleistungen:

2.1.1 Sachbezug bis zu 50 Euro monatlich steuerfrei

Arbeitgebende können ihren Mitarbeitenden steuer- und sozialversicherungsfreie Sachbezüge im Wert von bis zu 50 Euro pro Monat gewähren. Diese Leistung bietet eine attraktive Möglichkeit, den Nettolohn zu erhöhen, ohne dass zusätzliche Abgaben anfallen. Wichtig ist, dass der Sachbezug in Form einer Sachleistung oder einer Gutscheinkarte erfolgt und keine Barauszahlung darstellt.

Zu den häufigsten Varianten gehören Gutscheine für Tankstellen, Supermärkte, aber auch Mitgliedschaften im Fitnessstudio oder Zuschüsse für Streaming-Dienste. Unternehmen nutzen diese Sachbezüge oft und gern, um die Mitarbeiterbindung zu steigern und ihre Wertschätzung auszudrücken.

Entscheidend ist, dass die 50-Euro Freigrenze nicht überschritten wird. Bereits ein Cent mehr führt dazu, dass der gesamte Betrag steuer- und sozialversicherungspflichtig wird.

Lösung zum steuerfreien 50-Euro Sachbezug

2.1.2 Sachgeschenk zu besonderen Anlässen bis 60 Euro

Zu bestimmten persönlichen oder beruflichen Anlässen sind Sachgeschenke im Wert von bis zu 60 Euro steuerfrei.

Typische Anlässe für solche Sachgeschenke sind:

- Geburtstage

- Hochzeiten

- die Geburt eines Kindes

- ein Firmenjubiläum

- Beförderung

- Feiertage (Weihnachten, Ostern).

Wichtig ist, dass es sich um eine Sachzuwendung handelt, also beispielsweise:

- einen Blumenstrauß, einen Präsentkorb, Eintrittskarten für ein Event oder einen Gutschein für ein Restaurant.

Geldgeschenke hingegen fallen nicht unter diese Regelung und müssen regulär versteuert werden!

Damit das Sachgeschenk steuerfrei bleibt, muss es nachweislich anlässlich eines besonderen Ereignisses überreicht werden und der Wert darf 60 Euro brutto nicht überschreiten. Liegt der tatsächliche Wert über dieser Grenze, ist das gesamte Geschenk wie auch beim 50 Euro Sachbezug steuer- und sozialversicherungspflichtig. Arbeitgeber sollten zudem sorgfältig dokumentieren, zu welchem Anlass und in welcher Höhe die Zuwendung gewährt wurde, um bei einer möglichen Prüfung alle erforderlichen Nachweise erbringen zu können.

60-Euro Sachbezug im Detail